La valutazione di una startup

Quasi tutti i giorni mi imbatto in Startup, in fase di early stage, che sono alla ricerca di finanziamenti da parte di Business Angel e Venture Capitalist. Le prime domande che pongo al team in fase di fundraising sono abbastanza scontate: “Avete un’idea dell’entità del finanziamento che state cercando? Che percentuale di equity siete disposti a cedere?”.

Non voglio sembrare in alcun modo offensivo, ma le risposte che ricevo sono spesso dei numeri messi lì un po’ a caso.

La valutazione della percentuale di equity, che una startup deve cedere ai finanziatori, deve essere funzione di una valutazione attenta e puntuale effettuata sulla startup. Tale valutazione viene definita in gergo come pre-valuation money.

La startup, per sua definizione, non ha alla base uno storico e molto spesso sviluppa un business nuovo (per processo o prodotto), per cui la stima deve essere effettuata sulla base di fattori quantitativi e qualitativi.

Le metodologie classiche che vengono usate quando si procede con la valutazione di aziende “standard” (quindi la metodologia dei multipli, dei cash flow o reddituale) possono essere utilizzate ma a nostro parere non tengono conto di una serie di variabili fondamentali soprattutto per quanto attiene gli aspetti non-numerici.

Chi decide di investire in una startup in fase early stage, non si basa solamente sul prodotto ma valuta altri parametri tra cui: il team, la scalabilità, la replicabilità etc.

Un metodo di valutazione largamente utilizzato è il Berkus Method che prende il nome dal suo ideatore. Si basa su una struttura molto semplice: a seconda della grandezza del mercato di riferimento si attribuisce un valore a ognuna di queste 5 voci (di norma si attribuisce un valore che varia da 0 a 500.000 €):

- Qualità Manageriali del team (Rischio di esecuzione)

- Proposta di Valore (Rischio prodotto)

- Prototipo Funzionante (Rischio tecnologico)

- Relazioni strategiche (Rischio mercato e rischio competitivo)

- Prodotto già lanciato e/o venduto (Rischio finanziario o di produzione)

Nel caso una startup soddisfi a pieno tutte le voci avrà una pre-valuation money di 2,5 milioni di €. Ciò significherà per l’investitore di aver cercato di minimizzare tutti i rischi collegati all’investimento.

Sulla base dalla mia esperienza, ritengo questo metodo abbastanza efficace, ma sono convinto che non ci si debba accontentare: il risultato ottenuto deve essere controllato e supportato mediante l’ausilio di almeno un’altra metodologia. Soltanto a quel punto potremo ritenere di avere in mano una valutazione affidabile in base alla quale potersi proporre a terzi finanziatori.

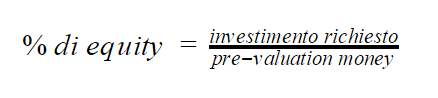

Una volta attribuito quindi un valore alla startup, si potrà procedere a calcolare la percentuale di capitale da cedere ai finanziatori, ovviamente in funzione di quanto capitale apportano.

L’operazione da fare sarà elementare:

La valutazione di una startup